房地产成本构成解析:税收、行政成本与初级会计成本全解析

成本法中对应的房地产价格的构成部分有哪些

房地产成本主要由税收和行政成本组成。行政成本使我国房地产开发的成本结构相对较大,通常约为15%至25%。

如果您想了解有关财产成本的更多信息,Legal Expre ss的出版商将回答这个问题。

1。

哪些房地产成本组成部分包括长期开发周期和高投资金额? 在开发和运营过程中,贷款必须申请资金,并向金融机构支付的利率支付利率也已成为开发成本的重要组成部分。

但是,其规模与要开发的项目规模和融资数量密切相关,因此其在成本组成中的份额相对不稳定。

税收由两个部分组成:一个部分是与房地产的开发和建设有关的税款,包括财产税,城市土地使用税,土地占领税,财产税,两项税款和费用(贸易税,城市维护)税等)。

建筑税和教育附加费),土地登记税,公司税,邮票税等; 另一部分是行政费,这主要是由于地方政府和行政部门在所有级别的房地产开发公司中提出的费用。

包括登陆收购的行政费用,商业物业交易的行政费用,大型市政支持的费用,民用防空费,增加天然气,水和电力能力的费用,用于我国的开发管理费用等。

当前房地产开发成本的结构很大程度上是15至25%。

初级会计房地产开发成本包括哪些

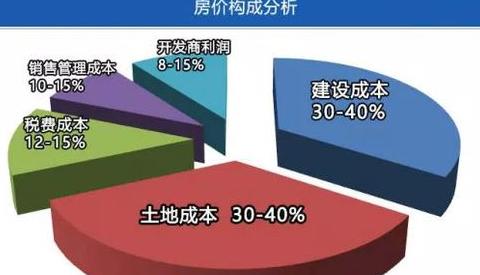

初级会计房地产开发成本包括: 1。土地,土木工程建设和设备成本。

这是房地产开发成本的主要组成部分,约占总成本的80%,其中最重要的是土地成本。

土地成本主要包括更换成本,租金成本和转让成本。

2.支持设备以及其他成本和成本。

主要是水,电力,天然气,主要地方政府和公共建筑支持成本以及日常服务设施,例如学校,医院和商店。

其他一些费用和成本都有存款,例如记录存储和记录存款,但是很难收回所有这些存款。

这种成本受外部因素影响最大,通常占项目总投资的10-15%。

3.管理和财务成本房地产开发的建设周期很长,投资金额很大,并且具有很高的投资风险,因此大多数开发商必须通过贷款筹集资金。